Jetzt die alte Haftpflichtversicherung wechseln – das empfiehlt der Verbraucherschutz

Warum empfehlen die dir das? Es gibt einige Gründe, seinen alten Vertrag zur privaten Haftpflichtversicherung mit einem neu abgeschlossenen Vertrag zu ersetzen. Wir erläutern dir hier die wichtigsten Punkte und präsentieren dir eine Lösung, mit der du dich nicht alle Jahre wieder mit dem Thema Haftpflicht Versicherung beschäftigen musst.

Folgt man Verbraucherschützern, dann heißt es zur Privaten Haftpflichtversicherung: „Wer seine Privathaftpflicht vor fünf oder mehr Jahren abgeschlossen hat, kann heute in der Regel erheblich besseren Schutz bekommen.“

Warum die alte Haftpflichtversicherung wechseln?

Für viele, nein, für die allermeisten Verbraucher ist Haftpflicht gleich Haftpflicht. Doch der Verbraucherschutz gibt diese Empfehlung nicht umsonst. Es gibt große Qualitätsunterschiede zwischen Billigangeboten, die nur einen Basisschutz bieten, und Premiumprodukten, die wesentlich weniger Schadensfälle von der Leistung ausnehmen. Leider merkt man das meist erst im Schadensfall. Denn nur wenige Verbraucher haben die Zeit, sich in die Details einer privaten Haftpflichtversicherung einzuarbeiten.

Doch wo genau sind die Qualitätsunterschiede? Wo konkret leisten billigere Haftpflichtversicherungen nicht oder nur sehr eingeschränkt? Wir haben den deutschen Bestand an Altverträgen mittels einer am Markt erhältlichen Tarifsoftware analysiert und geben dir hier Antworten auf diese Frage.

Konkret haben wir alle in Deutschland noch aktiven Altverträge zur privaten Haftpflichtversicherung auf Ausschlüsse und nicht versicherte Risiken hin untersucht.

Dabei haben wir uns auf 9 wichtige Leistungsmerkmale konzentriert.

- Forderungsausfall

- Mietsachschäden

- Gemietete und geliehene Sachen

- Schlüsselverlust privat

- Schlüsselverlust beruflich

- Deliktunfähige Kinder (nur für Versicherte mit Kindern relevant)

- Gefälligkeitshandlungen

- Internetrisiko

- Ehrenamt

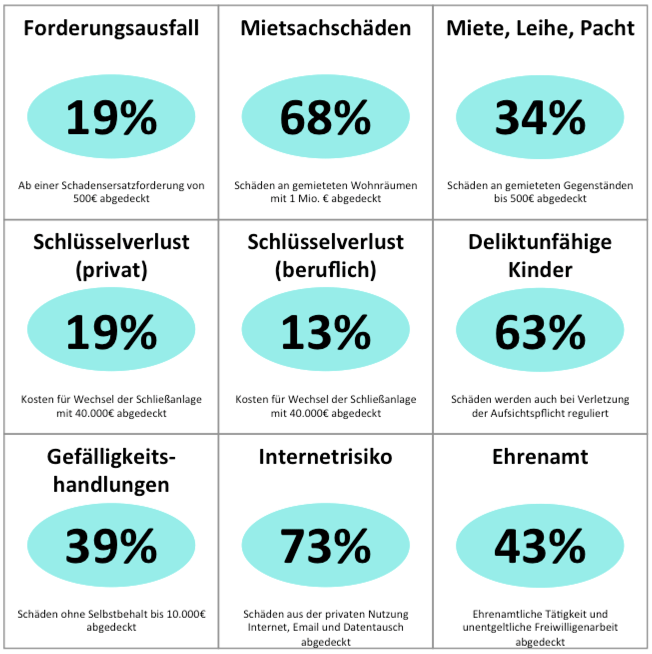

Die folgende Infografik zeigt das Ergebnis unserer Analyse. Sie zeigt den Anteil der alten Haftpflichtverträge, die das jeweilige Leistungsmerkmal in ihren Vertragsbedingungen enthält, auf. Alle anderen Verträge weisen hier entsprechende Lücken auf.

Forderungsausfall: Nur in jedem fünften Altvertrag versichert

Während neue Verträge den Forderungsausfall zumindest in den Premiumpaketen oder gegen Aufpreis immer mitversichern, ist der Anteil der Altverträge mit dieser Leistung mit nur 19% erschreckend gering. Vier von fünf Versicherten erhalten also keinen Schadensersatz, wenn sie selber von Dritten geschädigt werden, und diese nicht über die Mittel oder eine private Haftpflichtversicherung zur Wiedergutmachung verfügen. Das Risiko ist nicht gering. Denn die 15% der nicht haftpflichtversicherten Deutschen stammen meist aus einkommensschwachen Schichten der Bevölkerung.

Geliehene Sachen: Nur jeder dritte Vertrag versichert sie

Ein weiteres, und in deinem Alltag sicher näherliegendes Beispiel, sind Schäden an geliehenen oder gemieteten Sachen. Wer kennt das nicht? Leihst oder mietest du dir teure Gegenstände, dann schwingt die Angst diese zu beschädigen förmlich mit.

Für die Familienhaftpflicht wichtig: Deliktunfähige Kinder nicht immer versichert

Kinder unter sieben Jahren sind genauso wie demente Erwachsene vor dem Gesetz nicht deliktfähig. Das bedeutet, dass der Geschädigte keine Schadensersatzansprüche gegenüber dem Kind bzw. dir als Elternteil durchsetzen kann. Doch wer verweist schon gerne Freunde oder Nachbarn auf diesen Umstand, wenn ihnen der eigene Sprössling beim Fußballspielen mit einem Stein eine Delle in den neuen BMW geschossen hat (so zumindest ist es dem Autor dieser Zeilen schon ergangen)?

Weiteres Beispiel: Versicherung Ehrenamt

Millionen Deutsche engagieren sich ehrenamtlich in Vereinen, Kirche oder Feuerwehr. Passiert dir ausgerechnet dort einen Schaden, musst du ohne eine Haftpflichtversicherung, die das versichert, auf den Verein hoffen. Wir hatten unlängst einen Fall, bei dem ein Fußballtrainer nach Trainingsende das Vereinsheim nicht abgeschlossen hatte und dieses in der Nacht prompt von Dieben ausgeräumt wurde. Der Verein hatte den Schaden nicht versichert, der Fußballtrainer aber zum Glück in seiner privaten Haftpflichtversicherung inklusive.

Das waren nur einige Beispiele für Qualitätsunterschiede bei der privaten Haftpflichtversicherung und Schwächen alter Verträge. Zusätzlich greifen alte Versicherungen ganz neue Risiken überhaupt nicht auf. Zum Beispiel die gesetzlich vorgeschriebene Versicherungspflicht für Copter- und Drohnenpiloten. Sogar neue Verträge beinhalten nur selten die verpflichtende Luftfahrtversicherung nach LuftVG.

Wird die Haftpflichtversicherung nicht gewechselt, muss eine separate Drohnenversicherung zu einem zusätzlichen Beitrag abgeschlossen werden.

Hast du deinen Vertrag vor Jahren abgeschlossen, solltest du spätestens jetzt die Entscheidung treffen: Die Haftpflichtversicherung wechseln! Denn meist kommst du durch den Wechsel ohne Mehrbeitrag zu wesentlich besseren Leistungen.

Doch zu welcher Haftpflichtversicherung wechseln?

Natürlich stellt sich zuerst die Frage nach dem Alternativangebot. Am besten ein vollständiger Schutz ohne Lücken, der immer aktuell ist und um den man sich nicht in wenigen Jahren mit einem erneuten Wechsel wieder kümmern muss.

Als wir helden.de gegründet haben, war genau das unser Anliegen: Ein hochwertiges Haftpflichtprodukt, das immer die besten Leistungen bietet und nicht alle Jahre fachmännisch überprüft werden muss. Devise: „Einmal kaufen – nie wieder kümmern“

Und das können wir dir mittlerweile mit unserem privaten Haftpflichtschutz tatsächlich bieten. Drei Bausteine machen unser Angebot zu einem „rund-um-sorglos-Paket“:

Baustein 1: Moderne Haftpflichtversicherung mit allen Leistungen

Gemeinsam mit den NV-Versicherungen haben wie einen modernen privaten Haftpflichtschutz mit den neuesten Leistungen entwickelt:

- Alle Leistungen bis zur Versicherungssumme von 50 Millionen Euro

- Schlüsselverlust beruflich und privat

- Gemietete und geliehene Sachen

- Gefälligkeiten und Freundschaftsdienste

- Deliktunfähige Familienmitglieder (Kinder unter 7 Jahre und demente Eltern)

- Weltweiter Schutz im Ausland

- Forderungsausfall auch bei Vorsatz des Schädigers

- Modellflug und privatgenutzte Drohnen bis 5 Kg

- Computerschäden durch Viren und Schadsoftware

- Mietsachschäden

- Allmählichkeitsschäden

- Häusliche Abwässer

Alle Leistungen, die die besten Premium Haftpflichtversicherungen heute bieten, sind enthalten. Die Anzahl der Leistungsausschlüsse wurde bei der Entwicklung des Vertragswerks minimiert. Natürlich gibt es trotzdem einige Fälle, bei denen Haftpflichtversicherungen nicht leisten.

Was eine Haftpflichtversicherung nicht versichert

Die drei wichtigsten Ausschlüsse sind:

- Vertragliche Haftung: ein geschlossener Vertrag wird nicht eingehalten, dafür wird man von der Gegenpartei haftbar gemacht. Das ist für Privatpersonen nicht versicherbar.

- Vorsatz: Absichtlich verursachte Schäden des Versicherungsnehmers deckt keine Haftpflichtversicherung ab.

- Kraft-, Luft- und Wasserfahrzeuge: Schäden mit zulassungspflichtigen Fahrzeugen, die eine eigenständige Versicherung erfordern, sind nicht durch eine private Haftpflichtversicherung abgedeckt

Natürlich sind auch selbst verursachte Schäden nicht von der Haftpflichtversicherung versichert. Hierzu kommen eine Hausrat- oder eine Kaskoversicherung in Frage.

Baustein 2: Das Garantie-Paket

Wir haben vier Garantien in unser Vertragswerk integriert, die dir den Wechsel von deinem Altvertrag besonders einfach machen.

- Besitzstands-Garantie: Die Leistungen deines Vorvertrags werden automatisch übernommen. Es kann nur Leistungsverbesserungen geben.

- Lückenlos-Garantie: Alle Leistungen, die die private Haftpflichtversicherung von helden.de enthält, dein alter Vertrag aber nicht, gelten in der Übergangszeit des Wechsels kostenfrei mitversichert.

- Innovations-Garantie: Alle künftigen Verbesserungen im Vertragswerk gelten für alle Kunden automatisch mit.

- Best-Schutz-Garantie: Sollte ein anderer Versicherer in Deutschland heute und in Zukunft bei der gesetzlichen Haftung noch besser leisten, werden dessen Leistungen im Schadensfall übernommen.

Das Garantiepaket gewährleistet dir den besten Haftpflichtschutz Deutschlands. Und das nicht nur zum Zeitpunkt des Wechsels, sondern auch in der Zukunft. Einmal abgeschlossen, musst du deine private Haftpflicht nie mehr überprüfen. Sie passt sich automatisch den besten Leistungen am Markt und deiner Lebenssituation an.

Baustein 3: So einfach geht Haftpflichtversicherung wechseln

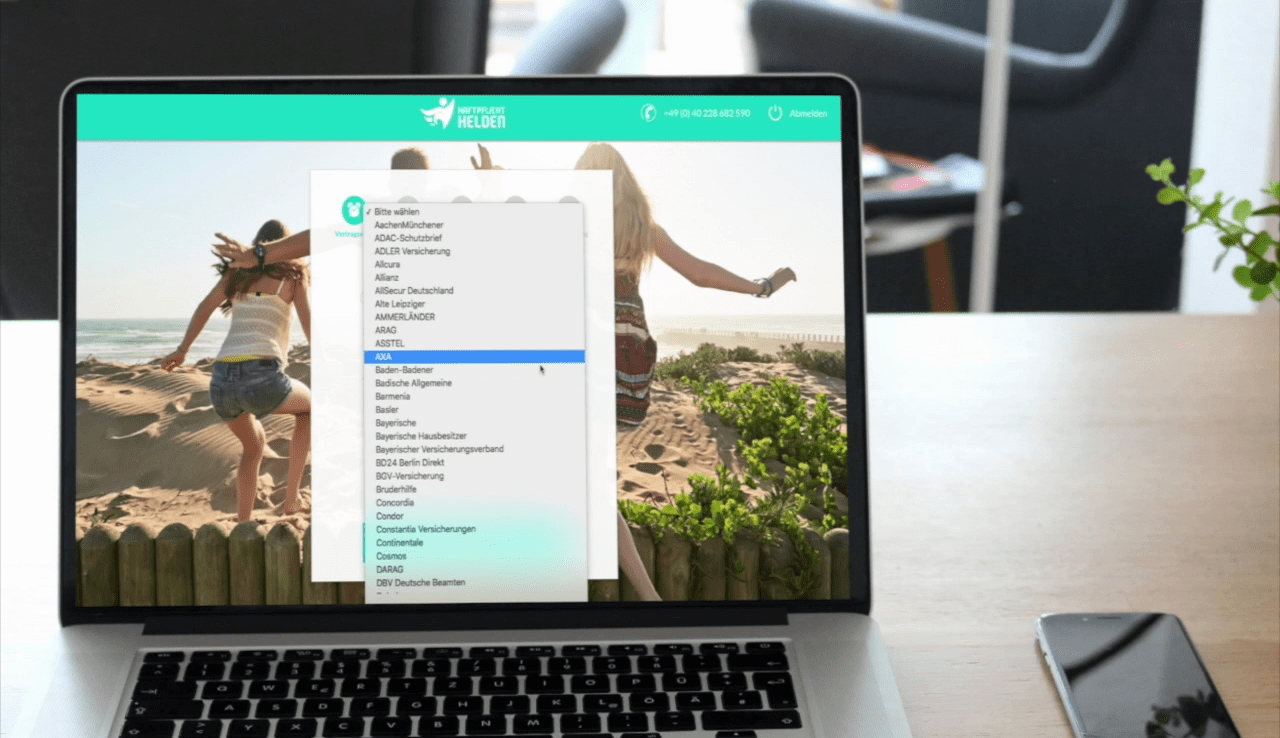

Der Wechsel der privaten Haftpflichtversicherung ist sehr einfach und erfordert keinen Papierkram von dir. Beim Kauf gibst du wie in der Abbildung unten anstatt eines Startdatums den bisherigen Versicherer an und beauftragst uns mit dem Wechsel. Die Vollmacht, die du uns mit deiner Unterschrift gibst, gilt ausschließlich für deine private Haftpflichtversicherung. Die Angabe einer Versicherungsnummer ist in der Regel nicht erforderlich.

Wir kümmern sich um den Wechsel und stellen dir nach Rückmeldung des Vorversicherers deine Versicherungspolice aus. Denn erst dann kennen wir den Termin, zu dem dein privater Haftpflichtschutz bei uns starten kann. Der erste Beitrag für die Haftpflichtversicherung wird natürlich erst nach Ablauf des Altvertrags fällig. Dann erhältst du auch erst deine erste Beitragsrechnung.

Du bist privater Drohnenpilot?

Dann gibt es noch eine besondere Zusatzleistung für dich: Die Drohnenversicherung gilt ab dem Zeitpunkt des beauftragten Wechsels. Die Bestätigung für die Luftfahrtversicherung stellen wir dir dann auch sofort aus. Und das, obwohl du erst dann bezahlen musst, wenn dein Altvertrag vertragsgemäß beendet wurde.

Die selbständige Optimierung der alten Haftpflichtversicherung hin zu einem umfassenden und modernen Schutz dauert durch diesen dritten Baustein nicht länger als drei Minuten.